Oleh : Raden Tedy – Wakil Ketua Umum Bidang Kewirausahaan UMKM Kadin Indonesia

Dalam Rapat Kerja DPR RI Komisi XI dengan Kementrian Keuangan RI pada Senin, 6 April 2026, salah satu sesi paparan Menteri Keuangan Bapak Purbaya Yudhi Sadewa menyatakan merencanakan akan mengambil alih PT Permodalan Nasional Madani (PNM) dari Bank BRI, dan akan lebih konsen dan fokus didalam penyaluran Kredit UMKM terutama Kredit Usaha Rakyat (KUR). Hal ini berlatar belakang bahwa setiap tahun negara menggelontorkan dana +/- Rp 40 Triliun untuk subsidi bunga KUR, yang hilang begitu saja. Jika dana itu diberikan pada PNM, dalam 5 tahun modalnya akan besar dan menjadi dana bergulir. Bahkan PNM dapat dijadikan Bank UMKM.

Melihat dari perhatian besar Pemerintah sepanjang tahun 2025, terutama untuk permodalan UMKM melalui kredit bank yang dilakukan Kementrian UMKM dan Kementrian Keuangan, yang menghimbau, mendesak bahkan mengintervensi perbankan untuk menyalurkan kredit modal usaha ke UMKM, namun pertumbuhan kredit UMKM justru semakin menurun bahkan terkoreksi pada Desember 2025 yang lalu menjadi minus 0,27, dengan ratio kredit UMKM terendah sepanjang 10 tahun terakhir yaitu 17,82%, dibandingkan dengan total kredit peihak ketiga di perbankan.

Bank UMKM merupakan mimpi lama pengusaha UMKM Indonesia, untuk dapat membantu permodalan dengan memberikan banyak kemudahan, yang direncanakan akan terwujud melalui Bapak Purbaya Yudhi Sadewa.

Pemerintah selama ini sudah bekerja keras dengan berbagai regulasi dan kebijakan yang dilakukan, semata – mata membantu pengusaha UMKM agar berkembang naik kelas. Dari sisi ratio kewirausahaan pada Desember 2025 sebesar 3,29%, masih jauh tertinggal bahkan dari negara – negara di Asia Tenggara sekalipun. Adapun berbagai regulasi dan kebijakan yang telah dilakukan oleh Pemerintah dalam optimalisasi permodalan UMKM dari perbankan antara lain :

Peraturan Bank Indonesia nomor 23/13/PBI/2021 tentang Rasio Pembiayaan Inklusif Makro Prudensial bagi Bank Umum Konvensional, Bank Umum Syariah dan unit usaha Syariah, dimana pada pasal 3 butir (5) menyatakan :

-

- paling sedikit sebesar 20% (dua puluh persen) pada posisi akhir bulan Juni 2022 dan posisi akhir bulan Desember 2022;

- paling sedikit sebesar 25% (dua puluh lima persen) pada posisi akhir bulan Juni 2023 dan posisi akhir bulan Desember 2023; dan

- paling sedikit sebesar 30% (tiga puluh persen) sejak posisi akhir bulan Juni

Namun dalam realisasinya belum berhasil sesuai Peraturan tersebut, bahkan saat ini Rasio kredit UMKM dibawah 18%.

Peraturan Pemerintah nomor 47 Tahun 2024 tentang Penghapusan piutang macet bagi UMKM, dimana ditargetkan 1 juta UMKM, namun terealisasi hanya 6% nya saja atau sekitar 67.000 UMKM.

Peraturan OJK nomor 19 tahun 2025 tentang Kemudahaan akses pembiayaan kepada UMKM, yang sangat memihak pada UMKM, namun sampai saat ini belum terlihat Bank yang membuat aturan turunan atau produk kredit atas POJK

Mengkaji dari regulasi dan kebijakan yang memihak UMKM, tentang permodalan UMKM, namun tidak satupun yang terpenuhi, adalah hal wajar jikalau timbul tanda tanya ‘’ Ada apa dengan perbankan Indonesia?’’ Apakah ini suatu pembangkangan, ketidaksukaan atas regulasi dan kebijakan yang dikeluarkan atau ada hal lain.

Jika melihat regulasi dan kebijakan yang berpihak kepada UMKM lainnya diluar permodalan Bank, seperti :

- Masalah perpajakan dimana UMKM dengan Penjualan dibawah Rp 500 juta tidak dikenakan pajak, dan diatas Rp 500 juta dikenakan pajak final 0,5% saja.

- Peraturan Pemerintah nomor 7 Tahun 2021 tentang Kemudahan, Perlindungan, dan Pemberdayaan UMKM.

- Undang-Undang Cipta Kerja nomor 6 Tahun

- Kebijakan tentang Digitalisasi dan Akses Semuanya berjalan dengan baik.

Data kredit perbankan 10 tahun terakhir yang bersumber dari OJK, sebagai berikut.

Terlihat bahwa selama 10 tahun terakhir, total pertumbuhan kredit dominan dibawah 10%, bahkan sempat terkoreksi pada tahun 2020, sebagai dampak pandemi Covid 19. Pada tahun 2025, total kredit bertumbuh 7,88% namun untuk kredit UMKM terkoreksi -0,27%. Apakah karena kurangnya permintaan kredit UMKM, sehingga pertumbuhannya turun? Kalau dilihat dari pengambilan data Sistem Layanan Informasi Keuangan (SLIK) yang lebih dikenal dengan BI Checking, sesuai data OJK ditahun 2024 ada 22,638,302 pengambilan data dan pada tahun Oktober 2025 ada 31,508,512 pengambilan data SLIK. Ini menunjukkan bahwa permintaan kredit cukup tinggi, dan dapat diasumsikan terjadinya banyak permohonan kredit yang ditolak, bukan karena permintaan yang lemah.

Hipotesa anggapan bahwa Bank membangkang kebijakan dan regulasi yang telah ditetapkan, dapat tereliminasi dengan upaya bank untuk menyalurkan kredit yang prudent guna menjaga Tingkat Kesehatan perbankan.

Berpengalaman dari Krisis Moneter tahun 1998/ 1999, bahwa salah satu penyebabnya adalah banyaknya kredit macet di Perbankan.

Bank telah memiliki sistem dan strategi yang cukup baik didalam pengelolaan dana Masyarakat termasuk dana pemerintah yang ditempatkan di Bank, agar bertumbuh dengan baik.

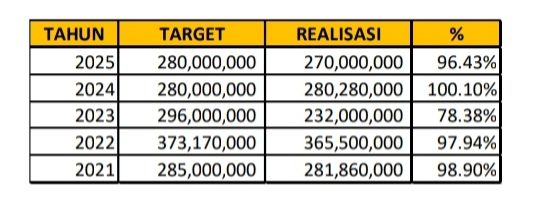

Jikalau kredit KUR yang menjadi permasalahan, berikut target dan realisasi KUR dalam 5 tahun terakhir :

Terlihat bahwa perbankan telah berupaya Optimal didalam pencapaian target penyaluran KUR dan bahkan pada tahun 2024 yang lalu diatas target.

Permasalahan utama kecilnya penyaluran kredit UMKM antara lain :

- Permasalahan SLIK atau lebih dikenal dengan istilah BI Checking, dimana banyak UMKM yang memiliki kredit bermasalah. Salah satunya banyak UMKM yang bermasalah di Fintech.

- Kelayakan usaha UMKM yang masih diragukan oleh

- Kredit bermasalah (NPL) di sektor UMKM yang tinggi, sehingga bank lebih prudent bahkan ada yang stop ekspansi kredit UMKM.

- Banyak UMKM yang tidak memiliki agunan yang memadai (selain KUR dibawah Rp 100 juta).

Ini permalahan secara umum, sebagai penyebab kecilnya penyaluran kredit UMKM, diluar faktor internal Bank itu sendiri, semisal; kekhawatiran petugas kredit UMKM, jikalau debitur UMKM mereka menunggak bahkan macet dibawah jangka waktu 1 tahun, mereka akan mendapatkan hukuman yang cukup berat. Bagaimana mungkin petugas kredit berani memberikan kredit kepada Debitur UMKM dengan BI Checking jelek, meskipun tidak ada larangan, karena jika debitur tersebut kembali bermasalah, maka hukuman jabatannya akan lebih berat lagi. Belum lagi ketakutan akan jalur hukum bahkan banyak yang dipidana dampak dari kredit macet dengan alasan memperkaya pihak lain, menjadi momok yang sungguh menakutkan bagi petugas kredit perbankan.

So, rencana membentuk Bank UMKM, dengan mengambil alih PNM, merupakan terobosan yang Out Of the Box, yang banyak dinanti nantikan oleh UMKM, karena diyakini dapat mengurai permasalahan penyaluran kredit UMKM yang selama ini banyak kendala seperti paparan diatas.

Namun perlukan dipertimbangkan jikalau dengan pembentukan Bank UMKM, namun menutup KUR yang selama ini disalurkan oleh Perbankan dan lembaga keuangan lainnya, karena tentu akan berdampak secara Makro dalam pertumbuhan ekonomi Indonesia yang cukup signifikan. KUR yang selama ini disalurkan diatas Rp 250 triliun, akan hilang, dan diganti oleh Bank UMKM yang kemungkinan penyalurannya dibawah Rp 50 triliun saja.

Langkah bijak yang dapat dipertimbangkan antara lain :

- Menunjuk PNM juga sebagai penyalur KUR, dengan target tertentu, sesuai kapasitas yang ada, bisa dengan mengurangi target bank lainnya

- Atau menambah Total target KUR dengan adanya PNM sebagai penyalur

- Alternatif lainnya bisa jadi PNM hanya menyalurkan KUR dibawah Rp 100 juta yang tanpa agunan saja.

Langkah ini sebagai bagian uji coba, sebelum melangkah lebih jauh, didalam menyikapi rencana Bank UMKM.

Apapun permasalahan dan kendalanya, rencana membentuk Bank UMKM merupakan suatu terobosan yang patut mendapat dukungan banyak pihak, dan sudah pasti pengusaha UMKM Indonesia sangat berharap ini dapat terwujud segera. Ini merupakan Ambisi positif yang sangat berpihak pada UMKM yang patut diwujudkan, dengan notabene UMKM dominan dan berkonstribusi besar pada Indonesia, bukan sekedar solusi sesaat guna pencitraan.